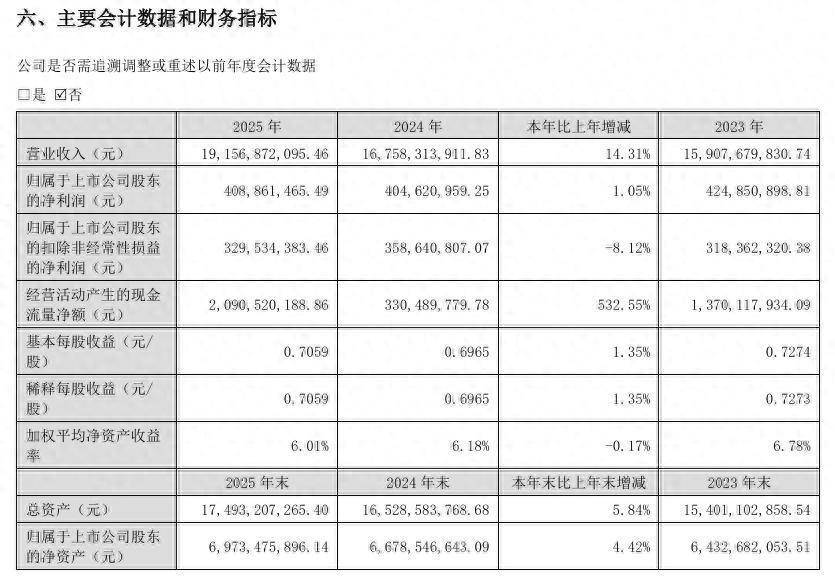

3月27日,星网锐捷发布2025年年报。报告显示,公司2025年营业收入为191.57亿元,同比增长14.31%。归母净利润为4.09亿元,同比增长1.05%,增速显著低于营收增速。扣非归母净利润为3.30亿元,同比下降8.12%,核心盈利表现不及整体净利润。基本每股收益0.71元。

经营活动产生的现金流量净额表现亮眼,达到20.91亿元,较上年的 3.30 亿元大幅增长 532.55%,现金流状况显著改善。截至2025 年末,公司总资产为174.93亿元,同比增长 5.84%;归属于上市公司股东的净资产为 69.73 亿元,同比增长 4.42%,资产规模与股东权益均实现增长。

收入分产品来看,企业级网络设备是核心收入来源,实现收入 141.59 亿元,占总营收的 73.91%,同比增长 26.74%。网络终端收入 9.67 亿元,同比下降 7.87%。通讯产品收入 22.97 亿元,同比下降 6.53%。其它业务收入 17.34 亿元,同比下降16.64%。

2025年度公司营收增长由多个因素驱动。首先,营收结构中核心业务表现强劲,企业级网络设备作为营收主力,该业务实现 26.74% 的大幅增长。

行业红利与政策支持形成有利环境,2025 年人工智能、算力领域处于快速发展期,市场需求持续扩大,国家层面出台多项政策支持产业发展,为公司业务拓展提供了良好的政策保障。

海外市场拓展成效明显,公司强化海外销售渠道建设,海外业务收入同比增长 27.36%,增速远超整体营收增速。在销售模式上,优化助力营收提升,直销模式收入同比增长 24.04%,占比提升至 61.80%,直接对接客户的模式更能把握需求。

但与营收表现不同的是,公司净利润增长放缓、扣非净利润下滑。首先,非经常性损益对净利润形成重要支撑,这部分造成净利润和扣非净利润呈现不同变化。2025 年公司非经常性损益合计 7932.71 万元,较 2024 年的 4598.02 万元大幅增长,主要包括政府补助、金融资产公允价值变动及理财收益等,若剔除该部分非经常性收益,核心经营层面的扣非净利润同比下滑 8.12%。

另外,成本上升挤压盈利空间。营业成本同比增长17.48%,高于14.31%的营收增速,导致整体毛利率下降,其中核心业务企业级网络设备的营业成本同比增长35.78%,显著高于其收入增速,直接拉低了该业务的盈利水平。

费用方面,销售费用 19.83 亿元,同比下降 8.90%;管理费用 9.04 亿元,同比增长 4.88%;财务费用 1820.40 万元,同比大幅增长 140.24%。财务费用同比大幅增长 140.24%,主要因银行存款利息收入减少幅度大于借款利息支出减少幅度,且外币兑人民币汇率波动形成汇兑损失,反映出公司在汇率风险对冲、资金管理效率方面存在不足。

研发费用 24.35 亿元,同比增长 3.85%。研发投入总额 25.51 亿元,同比下降 4.36%,研发投入占营业收入的比例为 13.32%,较上年的 15.92% 下降 2.60 个百分点。研发投入总额同比略有下降,研发费用同比增长,但占整体资金投入比例下降。同时,研发人员数量从 5266人减少至4805人,同比减员,这意味着研发团队和投入规模可能收缩。

福建星网锐捷通讯股份有限公司于2010年在深交所上市,主营业务是ICT基础设施与AI应用方案的研发、生产和销售。公司的主要产品是企业级网络设备、网络终端、通讯产品。

来源:读创财经

盛达优配提示:文章来自网络,不代表本站观点。